close

愈來愈多媽媽不再迷信「養兒防老」,而是乾脆「以房養老」,提早購屋為自己的退休生活預作打算。

新聞摘要

愈來愈多媽媽不再迷信「養兒防老」,而是乾脆「以房養老」,提早購屋為自己的退休生活預作打算。

愈來愈多媽媽不再迷信「養兒防老」,而是乾脆「以房養老」,提早購屋為自己的退休生活預作打算。

【MyGoNews林湘慈/綜合報導】母親節前夕,信義房屋公布一項購屋統計,結果顯示,現代女性不僅購屋年齡逐年下降,即使結了婚晉身為媽媽一族,隨著高齡化、啃老族的社會趨勢演變,愈來愈多媽媽不再迷信「養兒防老」,而是乾脆「以房養老」,投資第二屋或房產,提早購屋為自己的退休生活預作打算。舉凡30、40及50歲世代的女性,購屋比重皆超越男性,其中台北市的大安、中山區,新北市的中和、板橋區,更是媽媽族的購屋熱區。

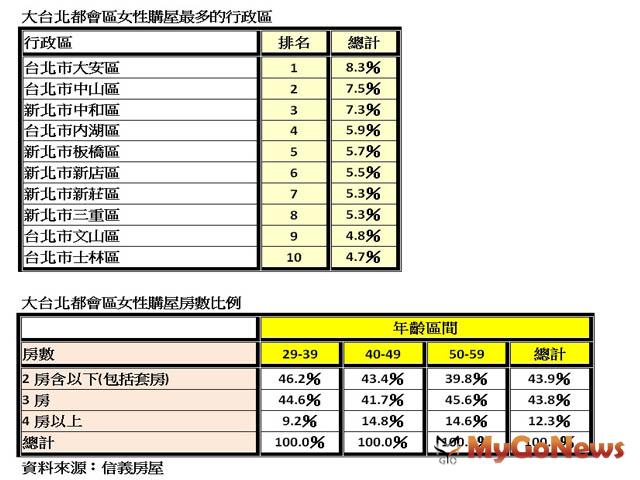

養房養老不再是金字塔頂端的專利,而是犀利老媽的理財新勢力,主計處最新調查指出,退休後指望「子女奉養」的比例不到一成。而從信義房屋成交資料也發現,大台北都會區三個主力的購屋世代,女性購屋的比重皆超過男性,兩房以下的小宅產品更以女性為主力,29-39歲的女性有46.2%選擇購買2房以下的小宅。不僅購屋女性年齡逐年下修,結婚後持續持有房產的比例也頗高。信義房屋公關協理王鶴表示,不少女性出社會工作幾年就開始存錢買小套房,除了自住,婚後也可持續收租貼補家用,相對減輕另一半的負擔,退休後更可成為一筆持續性的穩定收入,因此近幾年,愈來愈多輕熟女媽媽指名購買收租型產品。

信義房屋統計過去三年購買大台北地區住宅的女性進行分析,結果發現,台北市中心的大安區、中山區和內湖區,不約而同成為老中青三代熟女媽媽的購屋首選,其中又以大安區最夯。信義房屋大安店店長林伯駿指出,大安區單價普遍不低,但地段尊榮、保值性高,是有經濟實力的媽媽們考量在此置產的關鍵。中山及內湖區則因為產品多元,交通便利,也相對吸引媽媽族目光。

有趣的是除了北市之外,新北市女性購屋較多的區域,也是傳統認知的高房價地區。中和、板橋分別為1、2名,其次是新店、新莊和三重區,王鶴分析,年紀較輕的首購媽媽以中小坪數、捷運沿線為首選,具有經濟力,想當包租婆的中年媽媽則獨厚傳統熱區,因為這些區域自住、投資兩相宜,對具有經濟力的中年媽媽來說,除了留給孩子,未來轉手性也佳,符合她們精打細算的原則。

王鶴指出,分隔套房及整層住宅租期長短不一,又有管理維護的問題,適合身體硬朗的媽媽來當這類包租婆。如果是外務繁多或是行動較不便的媽媽族,則建議選擇租期較長,且較不需管理維護的店面型產品,每月坐收租金。不過要注意的是,店面產品租金報酬率雖佳,保值能力也好,但相對因購入成本也較高,較適合口袋麥克麥克的媽媽一族。

儘管退休後當個包租媽媽看似愜意自在,但也絕非全無風險,如果是媽媽自行用退休金或私房錢購屋,仍建議以保本為主,選購房屋時首重地段,再來考量兩房或三房的公寓還是大樓產品,才能確保「安全」及「保本」原則。另外為增加租金收益,不妨多考慮像明星學校、大學商圈,捷運站周邊及辦公商圈附近的出租型住宅或店面,皆是保值性佳的購屋產品。

不過,由於北部房價相對中南部較高,在單身及少子化的需求下,總價在600~1000萬的兩房小宅大行其道,若以利率2%計算,每月房貸支出約3~5萬元,建議媽媽一族最好量力而為,先試算還款能力與租金投報率,是否在自己及家庭能承擔的風險之下,再來決定是否要利用退休金投資不動產當包租婆,或是拿房租繳房貸,方可兼具儲蓄、保值及節稅功能。

養房養老不再是金字塔頂端的專利,而是犀利老媽的理財新勢力,主計處最新調查指出,退休後指望「子女奉養」的比例不到一成。而從信義房屋成交資料也發現,大台北都會區三個主力的購屋世代,女性購屋的比重皆超過男性,兩房以下的小宅產品更以女性為主力,29-39歲的女性有46.2%選擇購買2房以下的小宅。不僅購屋女性年齡逐年下修,結婚後持續持有房產的比例也頗高。信義房屋公關協理王鶴表示,不少女性出社會工作幾年就開始存錢買小套房,除了自住,婚後也可持續收租貼補家用,相對減輕另一半的負擔,退休後更可成為一筆持續性的穩定收入,因此近幾年,愈來愈多輕熟女媽媽指名購買收租型產品。

信義房屋統計過去三年購買大台北地區住宅的女性進行分析,結果發現,台北市中心的大安區、中山區和內湖區,不約而同成為老中青三代熟女媽媽的購屋首選,其中又以大安區最夯。信義房屋大安店店長林伯駿指出,大安區單價普遍不低,但地段尊榮、保值性高,是有經濟實力的媽媽們考量在此置產的關鍵。中山及內湖區則因為產品多元,交通便利,也相對吸引媽媽族目光。

有趣的是除了北市之外,新北市女性購屋較多的區域,也是傳統認知的高房價地區。中和、板橋分別為1、2名,其次是新店、新莊和三重區,王鶴分析,年紀較輕的首購媽媽以中小坪數、捷運沿線為首選,具有經濟力,想當包租婆的中年媽媽則獨厚傳統熱區,因為這些區域自住、投資兩相宜,對具有經濟力的中年媽媽來說,除了留給孩子,未來轉手性也佳,符合她們精打細算的原則。

王鶴指出,分隔套房及整層住宅租期長短不一,又有管理維護的問題,適合身體硬朗的媽媽來當這類包租婆。如果是外務繁多或是行動較不便的媽媽族,則建議選擇租期較長,且較不需管理維護的店面型產品,每月坐收租金。不過要注意的是,店面產品租金報酬率雖佳,保值能力也好,但相對因購入成本也較高,較適合口袋麥克麥克的媽媽一族。

儘管退休後當個包租媽媽看似愜意自在,但也絕非全無風險,如果是媽媽自行用退休金或私房錢購屋,仍建議以保本為主,選購房屋時首重地段,再來考量兩房或三房的公寓還是大樓產品,才能確保「安全」及「保本」原則。另外為增加租金收益,不妨多考慮像明星學校、大學商圈,捷運站周邊及辦公商圈附近的出租型住宅或店面,皆是保值性佳的購屋產品。

不過,由於北部房價相對中南部較高,在單身及少子化的需求下,總價在600~1000萬的兩房小宅大行其道,若以利率2%計算,每月房貸支出約3~5萬元,建議媽媽一族最好量力而為,先試算還款能力與租金投報率,是否在自己及家庭能承擔的風險之下,再來決定是否要利用退休金投資不動產當包租婆,或是拿房租繳房貸,方可兼具儲蓄、保值及節稅功能。

全站熱搜

留言列表

留言列表